土地の適切な利活用のため、所有者不明土地・管理不全土地問題への対応が急務とされる。その一環として、相続等により取得した不要な土地を、相続人の申請により、国が引き取る新制度である相続土地国庫帰属制度が、いよいよ令和5年4月27日から始まり、全国の法務局で申請が受け付けられる。全国で土地利用ニーズの低下が指摘されており、令和2年法務省調査では、土地所有世帯のうち、土地を国庫に帰属させる制度があれば利用を希望する世帯が約2割とされるなど、新制度への期待は高い。

令和3年4月に成立した相続土地国庫帰属法では、相続又は遺贈により土地の所有権を取得した相続人に、要件審査を経て法務大臣の承認を受ければ、一定の負担金の納付によって、当該土地を国庫に帰属させることを可能とした(帰属した土地は、普通財産として国が管理・処分する)。その上で、①制度の利用対象となる土地の要件(通常の管理等に過分の費用を要しない土地であること)と、②申請者が納付を要する負担金(10年分の土地管理費相当額)の額について、詳細は政令で定めることとされたが、法務省は、今般、施行政令案を公表してパブリックコメント手続を行っている(9月4日まで)。

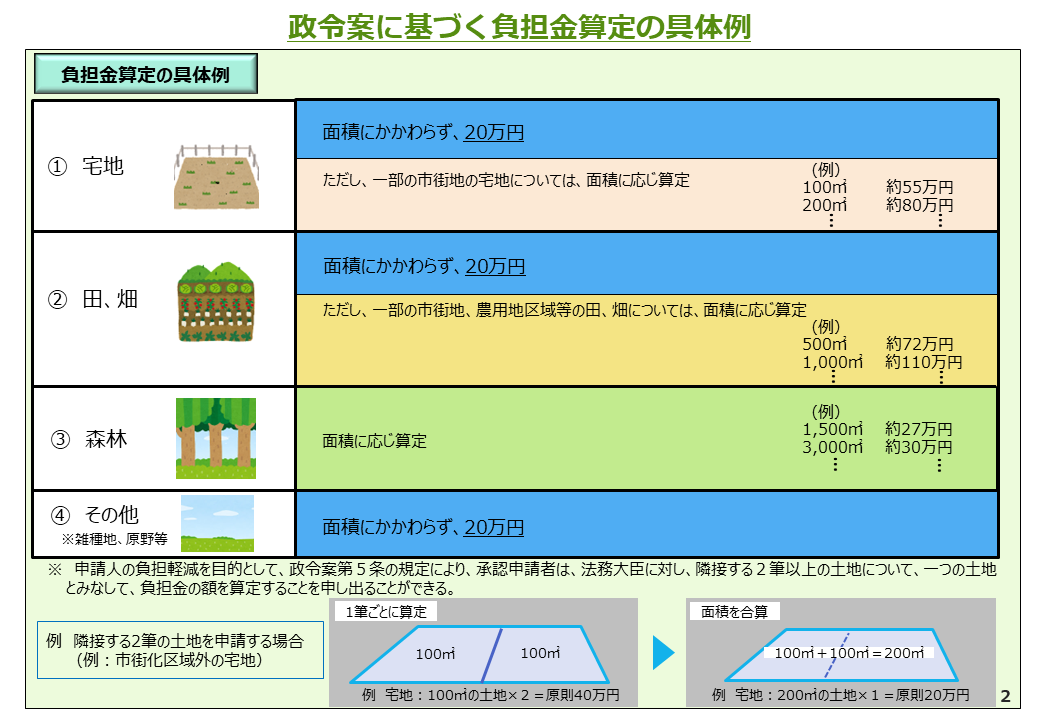

政令案では、まず、①制度利用の対象外となる土地として、㋐通路・墓地など他人が使用する土地、㋑崖・病害虫等により危険な土地、㋒隣地の通行妨害など係争中の土地などが挙げられており、これらの要件に該当しなければ、国の裁量なしに、引取りの対象とされる(その点で、既存の自治体寄付受け制度とは異なる)。次に、②負担金については、別表のとおり、対象となる土地の種目ごとに内容が定められているが、土地の所在や面積にかかわらず、一筆20万円を基本としつつ、土地の種目(宅地・農地・森林)・地域(市街地や農用地区等)によっては、面積に応じて額が変動することになる。別表のように、同一種目の隣接土地をまとめて申し出すれば(同一所有者であるかは問わない。)、全体を一筆の土地とみなして負担金が軽減されるという、負担軽減措置も盛り込まれている。

相続土地国庫帰属制度は、法人が個人と共有する土地も、一定の要件で利用可能であり、土地処分の新たな選択肢として注目される。法務省は、Q&Aなどで新制度を紹介するホームページを新たに立ち上げており、パブリックコメントに関するものも含め、詳しくはこちらをご覧ください。